Der Erwerb von Wohneigentum ist eine gute Altersvorsorge, von der man schon in jüngeren Jahren einen hohen Nutzwert hat. Doch rechnet sich das heute wirklich noch in jedem Fall? Stark steigende Kaufpreise nähren Zweifel – vor allem bei denjenigen, die Wohnungen kaufen möchten, um sie zu vermieten. Eine Studie zeigt jetzt: Das kann weiterhin sinnvoll sein, aber nicht mehr überall.

Bonn. Ob sich der Kauf von Wohneigentum lohnt, hängt inzwischen stark vom Standort ab. Das berichtet die Postbank gestern (24. Juli 2017) als Quintessenz aus einer Studie, die das Kreditinstitut in Auftrag gegeben hatte. Darin untersuchten Fachleute des Hamburgischen Weltwirtschaftsinstituts (HWWI) das Verhältnis zwischen der Jahresnettokaltmiete und dem Kaufpreis von Wohnungen im ganzen Bundesgebiet. Sie ermittelten dabei jeweils den Kaufpreis einer 100 Quadratmeter großen Wohnung mit normaler Ausstattung und die durchschnittlich zu erwartende Nettokaltmiete im Jahr.

Das Ergebnis zeigt große regionale Unterschiede. Spitzenreiter beim Kaufpreis ist der Landkreis Nordfriesland, zu dem unter anderem die Insel Sylt gehört. Hier müssen Käufer 60,9 Jahresnettokaltmieten investieren, um die 100 Quadratmeter große Beispielwohnung zu erwerben. Das andere Extrem ist der Kyffhäuserkreis in Thüringen. Schon für den Gegenwert von 10,1 Jahresmieten kann man hier Eigentümer einer Wohnung werden. Entsprechend schnell kann sich die Investition in die Immobilie amortisieren – sowohl für selbstnutzende Eigentümer, die sich die Miete sparen, als auch für Investoren, die an der Vermietung Geld verdienen möchten.

Die Situation im Rheinland: Weder besonders günstig, noch besonders teuer

Insgesamt gibt es in Deutschland 402 Landkreise und kreisfreie Städte. In 195 davon – also rund der Hälfte – liegt der Kaufpreis für die Beispielwohnung laut der Studie bei nicht mehr als 20 Jahresnettokaltmieten. In 51 Kreisen ist der Preis sogar unter 15 Nettokaltmieten im Jahr angesiedelt. Vielfach sind das ländliche Regionen. Die Städte und Landkreise im Rheinland kommen weder unter den 10 teuersten, noch unter den 10 günstigsten Gegenden vor. Das bedeutet: Hier müssen Bauwillige genau hinschauen und ihr Vorhaben besonders gut durchrechnen.

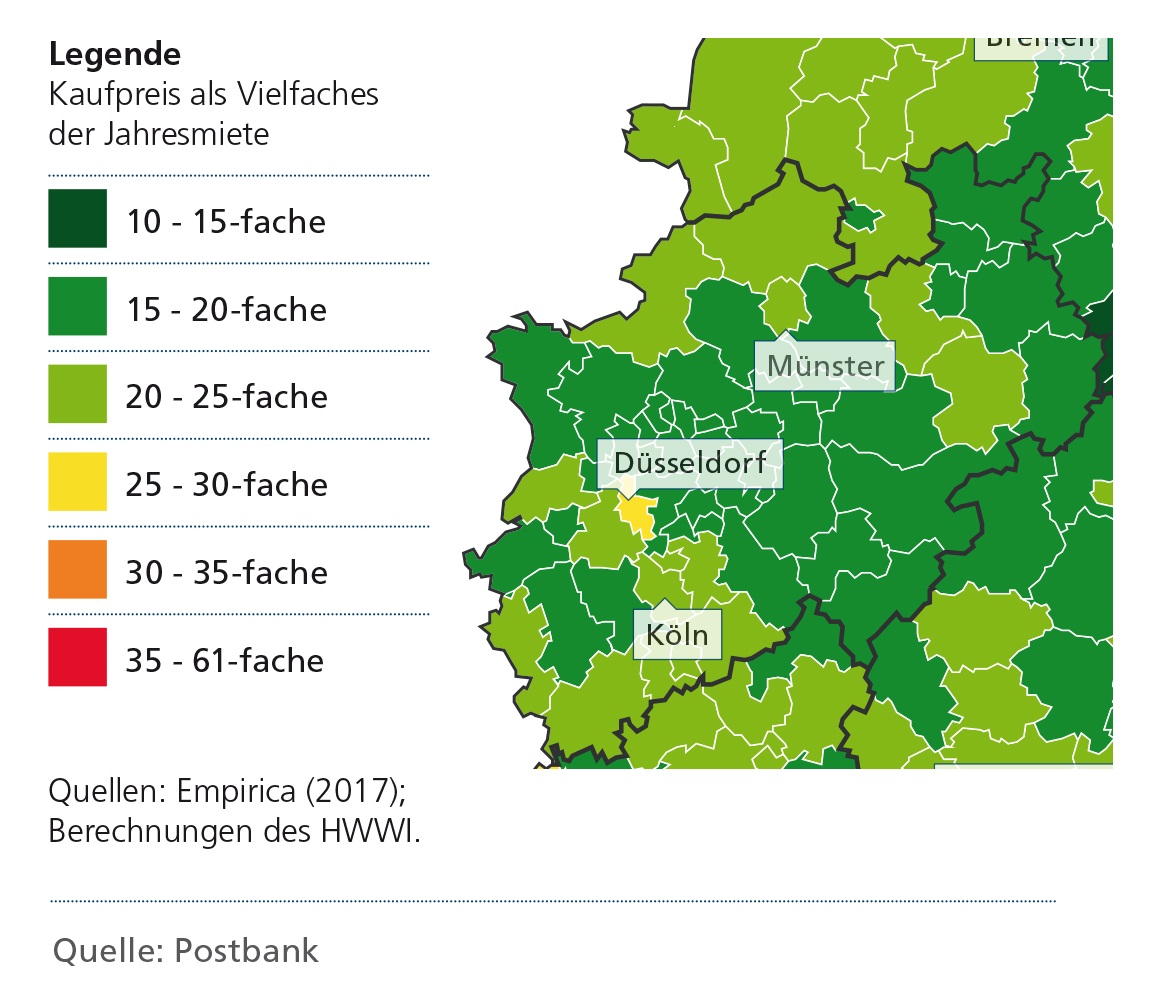

In Düsseldorf müssen Käufer laut Postbank-Studie durchschnittlich 26,5 Jahresnettokaltmieten investieren, um eine 100-Quadratmeter-Wohnung zu erwerben. Unter den deutschen Städten mit über 500.000 Einwohnern steht die NRW-Hauptstadt damit auf Rang 5. Köln ist mit 24,6 Jahresmieten etwas günstiger. Für deutlich günstigere Bedingungen muss man allerdings nicht weit fahren, etwa von Düsseldorf nach Essen: Dort liegt der Wert nur noch bei 18,3 Jahresmieten. Etwas teurer, aber immer noch günstiger als in den Metropolen, sind Wohnungen in Bonn und dem Rhein-Sieg-Kreis. Hier muss man jeweils 21,8 Jahresnettokaltmieten anlegen.

<link file:8352 _blank download internal link in current>

Die Situation der Kaufpreise in Nordrhein-Westfalen.

Entscheidung fürs Eigentum: Private Lebensplanung und Standort sind wichtig

Im Rheinisch-Bergischen-Kreis und in Leverkusen sind 20,6 Jahresmieten aufgerufen, der Kreis Euskirchen kommt auf 20,4 und der Rhein-Erft-Kreis auf 17,8. Auch im Niederrheinischen liegt die durchschnittliche Investition im Bereich zwischen 15 und 20 Jahresnettokaltmieten. Konkret gilt das für die Landkreise Kleve und Wesel sowie die kreisfreien Städte Krefeld und Duisburg. Im Kreis Viersen und im Rhein-Kreis-Neuss müssen Käufer dagegen 20 bis 25 Jahresnettokaltmieten einrechnen, bis sich der Kauf amortisiert hat.

Zu sehr auf die Zahlen schauen sollten Kauf- oder Bauwillige allerdings nicht – so sehen es auch die Auftraggeber der Studie. Die persönliche Lebensplanung spielt eine wichtige Rolle. Es macht schließlich einen Unterschied, ob man eine Immobilie kauft, um über einen kürzeren oder längeren Zeitraum Geld anzulegen oder ob man weiß, dass man sie bis ins hohe Alter selbst bewohnen wird. Wer die nächsten vier Jahrzehnte in einer Immobilie leben wird, dem ist es sicher nicht so wichtig, ob sie sich nach 20 oder nach 25 Jahren bezahlt gemacht hat. Gleichzeitig könnte eine Investition auf dem Land, wo verkaufen und vermieten zunehmend schwerer wird, sich als Fehler herausstellen, wenn man die Immobilie nicht bis an sein Lebensende selbst nutzen kann.

Dieser redaktionelle Beitrag wurde von <link http: www.hausundgrund-rheinland.de _blank external-link-new-window internal link in current>Haus & Grund Rheinland verfasst.